Эксперимент продлится до 31 декабря 2028 года. Что он уже показал? Каковы плюсы, минусы и перспективы нового налога для самозанятых в России? Подробнее в комментарии доцента кафедры бухгалтерского учета и налогообложения РЭУ им.Г.В.Плеханова Галины Семеновой:

Каждый четвертый — в Москве. Если за первый год в России было зарегистрировано 33 тыс. самозанятых, то к ноябрю 2021 года — почти 3,5 млн человек. Больше всего самозанятых в Москве: с начала 2021 года их численность выросла на 313,6 тыс. и к ноябрю достигла 792,8 тыс. человек. Это 23% от общего числа всех зарегистрированных в стране плательщиков налога на профессиональный доход. Таким образом, каждый четвертый российский самозанятый работает в Москве.

Каждый четвертый — в Москве. Если за первый год в России было зарегистрировано 33 тыс. самозанятых, то к ноябрю 2021 года — почти 3,5 млн человек. Больше всего самозанятых в Москве: с начала 2021 года их численность выросла на 313,6 тыс. и к ноябрю достигла 792,8 тыс. человек. Это 23% от общего числа всех зарегистрированных в стране плательщиков налога на профессиональный доход. Таким образом, каждый четвертый российский самозанятый работает в Москве.

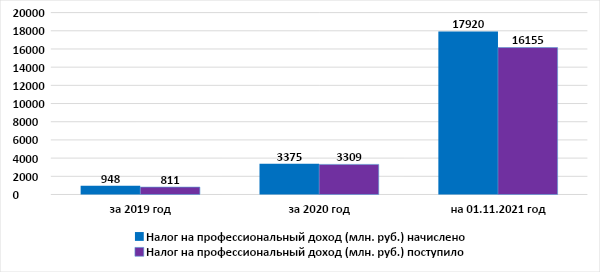

Согласно отчетам ФНС России за три года эксперимента, все больше налогоплательщиков переходят на налог на профессиональный доход. За последний год (рис. 1) начисление таких налогов увеличилось на 14,545 млрд руб. (531%), а поступление — на 12,846 млрд руб. (488,2%).

Рис. 1. Начисление налогов на профессиональный доход в России

Основные виды деятельности самозанятых:

- услуги такси — 18% зарегистрированных в качестве самозанятых;

- сдача в аренду имущества (квартир) — 9,85%;

- услуги репетитора — 5,7%;

- сфера маркетинга и рекламы — 4,8%.

Плюсы налога на самозанятость:

- удобство регистрации в налоговом органе;

- небольшая ставка: 4% с перечисленного дохода физических лиц и 6% — с юридических лиц. При этом самозанятый платит налог только с фактически полученного дохода, не нужно платить страховые взносы;

- налоговый период — календарный месяц: налог уплачивается ежемесячно небольшими суммами;

- не требуется онлайн-касс и расчетных счетов, оплату можно принимать любыми способами;

- не нужно сдавать в налоговую службу отчеты и декларации.

Минусы налога на самозанятость:

- нет оплаты больничного листа;

- самостоятельно придется копить на пенсию: можно заключить соглашение с Пенсионным фондом и самостоятельно платить взносы;

- при расчете налога не учитываются расходы самозанятого при ведении профессиональной деятельности, такие как аренда помещений, материальные затраты;

- нет возможности использовать другие льготы (стандартные, социальные, имущественные, инвестиционные налоговые вычеты по НДФЛ) так как самозанятый не является плательщиком 13% налога на доходы физических лиц;

- в трудовой стаж период самозанятости не включается.

Вывод. Опыт реализации проекта показал востребованность нового специального налогового режима, и в целом эксперимент можно назвать успешным. Очевидно: сейчас это хороший вариант для лиц, имеющих альтернативные источники дохода или живущих за счет своей профессиональной деятельности.

Материал и фото спикера — РЭУ им.Г.В.Плеханова