Просрочка «молодеет»

На уровне федерации, по итогам второго квартала, более трети просроченной задолженности, выставленной банками для реализации, не превышала одного года. Это максимальный показатель для «молодой» просрочки с 2020 года. Вырос и размер предлагаемых к взысканию «молодых» долгов.

— Действительно, в долгах, выставленных на торги за последний квартал, средняя сумма долга выросла. Причин, как минимум, две. Во-первых, МФО стали выдавать больше кредитов на большие суммы. Во-вторых, выросла доля кредитов с длинным сроком погашения, но чуть меньшей ставкой. В наиболее свежих долгах, где последний платеж был 90 дней назад, этот тренд заметнее. В частности, в июле показатель среднего долга, по сравнению с январем этого года, в долгах с DPD 90 вырос на 10%, — комментирует Марат Брук, генеральный директор Debex.

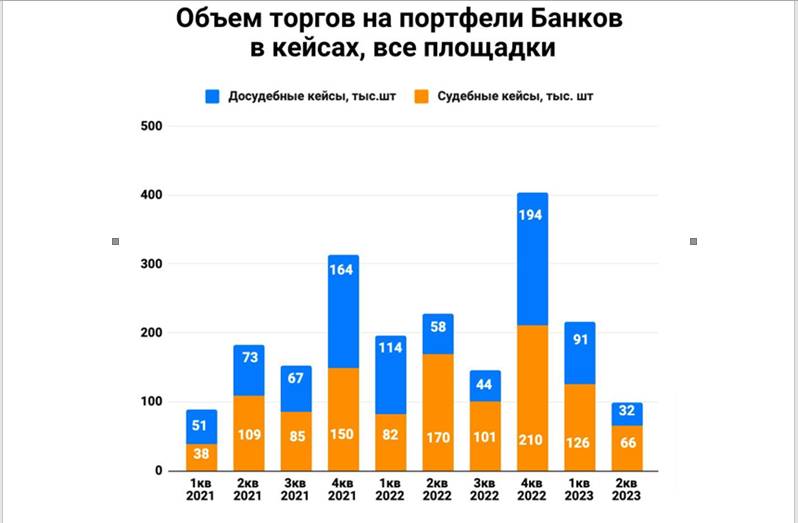

По его словам, с начала года банки выставляли гораздо меньше кейсов, чем годом ранее (см. график). И только сейчас продажа долга набирает обороты.

— Думаю, что какие-либо тенденции станут понятны через 2-3 месяца, — подчеркнул Брук.

Генеральный директор МФК «Честное слово» Андрей Петков также считает, что для рынка взыскания пока сложно однозначно отмечать продажу более молодых долгов как тенденцию: у каждой кредитной компании своя стратегия по возврату долгов.

Генеральный директор МФК «Честное слово» Андрей Петков также считает, что для рынка взыскания пока сложно однозначно отмечать продажу более молодых долгов как тенденцию: у каждой кредитной компании своя стратегия по возврату долгов.

— Продажа «свежей» просрочки могла оказаться просто разовой историей: долговой портфель, особенно если просрочка в нем недлительная, — это ликвидный актив, — добавляет эксперт.

Денис Загребельный, генеральный директор коллекторского агентства «Защита Онлайн», добавляет, что размер предлагаемых к взысканию «молодых» долгов регулируется только условиями, на которых был оформлен кредит или займ: ростом процентной ставки, штрафами и другими.

— Рост их размера напрямую связан с увеличением сумм кредитов: потребность в заемных средствах у населения стала выше в связи с увеличением цен, стало быть, средняя сумма долга также возросла. И это мы наблюдаем даже на фоне снижения процентной ставки в микрофинансах с 1% до 0,8% в день и в банковских продуктах со специальными условиями по снижению ставок, — добавил Загребельный

Спрос есть

Тем не менее участники рынка, опрошенные Infopro54, признали, что «молодая» просрочка им интересна эффективностью возврата средств: чем «моложе» долг, тем выше вероятность взыскания по нему. Соответственно, чем «старше» просрочка, тем эффективность возврата средств по ней пропорционально убывает.

— Безусловно, «молодая» просрочка на рынке стоит дороже, поскольку с точки зрения взыскания является более перспективной, а для коллекторских агентств важно учитывать разницу между стоимостью долга и полученной эффективностью, — поясняет Денис Загребельный. — Период окупаемости и получение средств такого кейса проходят быстрее, чем в случае с более «зрелой» просрочкой, для которой применяются уже другие инструменты, а именно судебное взыскание. В этом случае проведение исполнительных мероприятий растягивается, как минимум, на полгода, а окупаемость бизнес-кейса происходит в течение более продолжительного времени.

Заместитель управляющего директора по направлению клиентского опыта МФК «Лайм-Займ» Тимофей Полетаев добавляет, что на ранних стадиях просрочки может быть эффективно как судебное, так и досудебное взыскание. Соответственно, если правильно подобрать инструменты взыскания в каждом конкретном случае, то можно наиболее быстро и с наименьшими затратами взыскать значительный процент от приобретенного портфеля.

— Как следствие, специализированные организации, например коллекторские агентства с большим опытом работы и разработанными стратегиями взыскания, включающими в себя судебные и досудебные процедуры, а также инструменты анализа портфеля, имеют конкурентное преимущество и могут его реализовать, — подчеркивает он.

На связи с должником

Денис Загребельный отмечает, что на ранней стадии просрочки применяются стандартные методы и инструменты взыскания, которые регулируются законодательством РФ. Как правило, в этот период люди еще высокомотивированы оплатить долги в досудебном порядке и имеют для этого больше возможностей. Здесь кредитор еще находится на связи с должником и может предлагать ему больше возможностей для погашения долга без негативных последствий: начала исполнительного производства, работы приставов, арестов счетов и других.

— Мы ожидаем увеличения процента взыскиваемой задолженности по таким долгам. Но здесь важно понимать: чем раньше начинаешь по ним работать, тем выше шанс установить контакт с должником и убедить его вернуть долг, — добавил эксперт.

По мнению Тимофея Полетаева, с точки зрения клиента продажа более «молодого» долга, скорее всего, будет означать более активные и диверсифицированные действия со стороны взыскателя: при необходимости быстрый переход от досудебного взыскания к судебному, активное сопровождение исполнительного производства взыскателем, что в конечном итоге приведет к быстрому взысканию долга.

По мнению Тимофея Полетаева, с точки зрения клиента продажа более «молодого» долга, скорее всего, будет означать более активные и диверсифицированные действия со стороны взыскателя: при необходимости быстрый переход от досудебного взыскания к судебному, активное сопровождение исполнительного производства взыскателем, что в конечном итоге приведет к быстрому взысканию долга.

— Наша компания взыскивает задолженность, а также постоянно работает над совершенствованием стратегии взыскания с целью роста его результативности. Мы надеемся, что наши усилия дадут положительный результат в части увеличения процента взыскиваемой задолженности. Также основания для некоторого оптимизма дают изменения Федерального закона №230-ФЗ, вступающие в силу в 2024 году, — резюмировал эксперт.

Ранее редакция сообщала о том, что на рынке продажи долгов микрофинансовых компаний — высокий сезон.