О текущих тенденциях в банковской рознице, о том, какие продукты сегодня выбирают розничные клиенты банков, рассказывает начальник управления клиентских исследований Банка ВТБ Дмитрий Лепетиков.

— Дмитрий, как в настоящее время развивается банковская розница? Какие стратегии выбирают клиенты: сберегательные или, напротив, они готовы тратить деньги?

— Банковский рынок чувствует себя по-прежнему неплохо, развивается. Всё это касается и розницы. Первое, что мы в ней видим — это то, что мы замечательно и стабильно растем: объемы депозитов увеличиваются на 8-9% в год. Поскольку база в сегменте депозитов почти в два раза превышает базу в сегменте кредитования, это означает, что розница за счет роста сбережений финансирует не только сам розничный бизнес, но еще помогает и развитию корпоративного сектора. Причем рост происходит несмотря на снижение ставок по вкладам. То есть банковские депозиты по-прежнему остаются основным источником сбережений, именно туда в первую очередь идут люди.

В кредитовании тоже пошел рост. Причем с прошлого года он идет по всем сегментам рынка. Если в трудные годы — 2015-2016 — у нас явно выделялась ипотека, то теперь на первый план выходит потребительское кредитование и кредиты наличными. Люди берут мелкие ссуды на более простые цели: покупку бытовой техники, оборудования, мебели. 2017 год был интересен тем, что рос спрос на кредиты для отпуска. Это означает, что люди уже привыкли отдыхать и даже рост цен не стимулирует их отказываться от привычной поездки или заменять ее чем-то более дешевым. Напротив, клиенты готовы взять краткосрочный кредит, с тем, чтобы потом много и плодотворно трудиться.

2015-2016 годы были временем неопределенности. Люди с трудом представляли себе, что будет с их доходами. В 2017 году поведение клиентов говорило о том, что все процессы как бы стабилизировались, можно снова кредитоваться, тем более что за два прошедших года накопился отложенный спрос. Кредитование снова набирает темпы и отыгрывает тот минус, который накопился.

— Какие факторы, кроме отложенного спроса, способствуют росту кредитования?

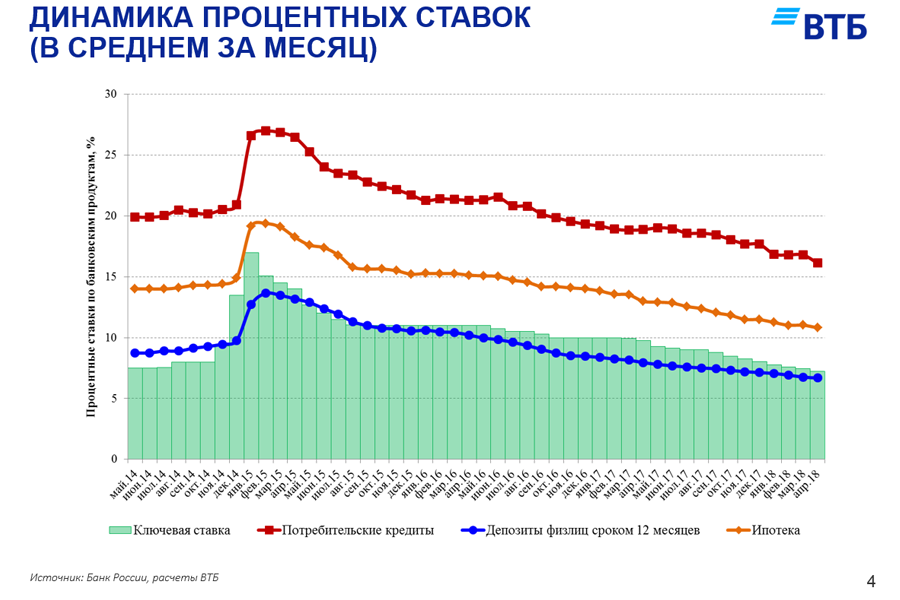

— Конечно же, фактор снижения процентных ставок. ЦБ долгое время, вплоть до середины 2017 года, вел себя достаточно осторожно. Несмотря на снижение ставок на рынке, сам ЦБ ключевую ставку придерживал. А вот с конца весны-начала лета 2017 года, когда тренд на снижение достаточно четко обозначился, мы увидели, что и Банк России установил ставку на уровне 7,25 п.п. Есть все основания считать, что этот тренд не закончился и в этом году мы еще увидим снижение ключевой ставки на 0,25 п.п. до 7%. Такие ожидания у аналитиков, с одной стороны, базируются на том, что у нас низкая инфляции, а с другой — сам ЦБ не говорит, что дальнейшее снижение не предвидится. Действительно, инфляция сегодня уже ниже 4%, а ведь еще 3-4 года назад никто даже поверить в такое не мог. Даже некоторая волатильность, наблюдавшаяся в апреле, никак не повлияла на банковский сектор, который подтверждает, что сегодня это устойчивый и стабильно развивающийся сегмент российской экономики. Снижение ставок, помимо отложенного спроса, безусловно, тоже стимулирует рост кредитования. Смотрите, ставки по ипотечному кредитованию уже переходят в однозначные значения, падают проценты в потребительском кредитовании.

— Какие виды кредитов пользуются большим спросом?

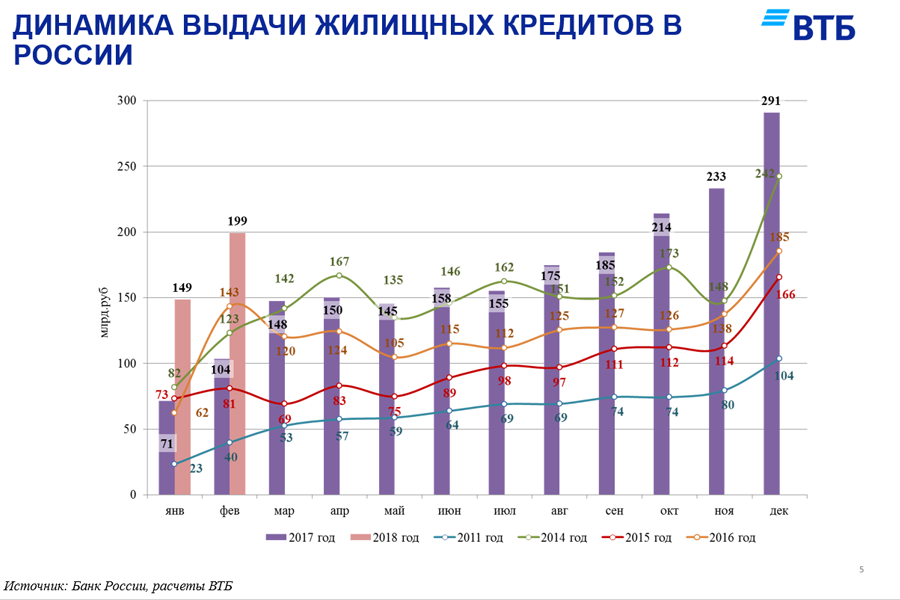

— Традиционный драйвер нескольких последних лет — это ипотечное кредитование. Мы видим, что со второй половины прошлого года и по февраль нынешнего в РФ почти каждый месяц является рекордным с точки зрения выдачи жилищных кредитов. Есть несколько факторов, объясняющих этот рост. Первое, это снижение процентных ставок, за счет чего расширяются возможности ипотечного кредитования для все больших и больших слоев населения. У нас уже более 3 млн человек в России имеют ипотеку. Второе, это стабилизация цен на рынке недвижимости. Более того, есть сегменты, где цены на жилье даже падают. Застройщики построили много домов, и благодаря этому покупатель имеет возможность выбирать.

— А рост кредитования не приведет снова к тому, что будет расти задолженность по кредитам?

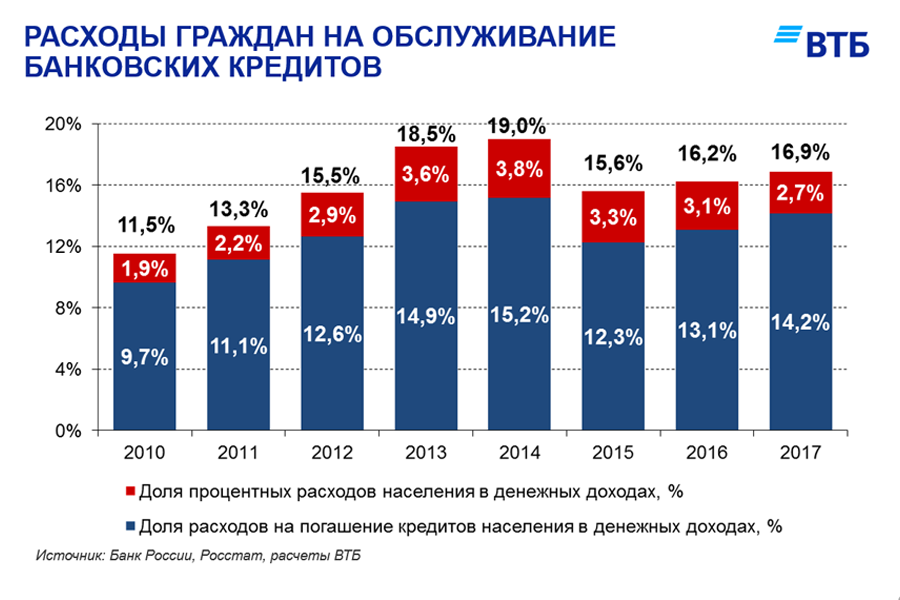

— Крайние случаи, когда люди перебирают кредиты, есть всегда. Но таких людей немного, и в целом ситуация с возвратом задолженности сейчас достаточно хорошая. Сегодня в целом по стране только около 17% доходов населения уходит на погашение банковских кредитов и выплату процентов. Нормальным уровнем, с точки зрения мировой практики, считается, когда человек отдает банку порядка трети доходов. У нас до этого еще довольно далеко. При этом хочу отметить: если снижаются ставки по кредитам, то переплата тоже сокращается. Тенденция на уменьшение переплаты наблюдается уже третий год, что говорит о снижении давления на заемщика, то есть у него остается больше средств и возможностей для реализации других планов.

— Сибирь как-то выделяется на фоне других регионов Российской Федерации?

— Про Новосибирскую область конкретно ничего не могу сказать, а вот в целом в СФО наблюдается одна любопытная фишечка. Здесь есть интересное соотношение депозитов и кредитов населения: на 100 рублей привлеченных средств населения в Сибирском федеральном округе выдано 82,6 рубля кредитов. Это, за исключением СКФО, самое высокое соотношение в России. Среди регионов со средним уровнем, а по Сибири уровень дохода приближается к среднему по стране, у вас самое высокое соотношение кредитов к депозитам. Это означает, что в округе активно развивается кредитование, люди вкладывают средства в развитие. Если в той же Москве или Петербурге люди больше «сидят на деньгах», то в Сибири стараются полнее использовать возможности кредитования, не откладывать свои планы. Кредитная ориентированность выделяет Сибирский округ на фоне остальной Российской Федерации тем, что подкреплена не самым низким в РФ уровнем доходов. Такая ситуация устойчива уже два-три года. Люди, несмотря на то, что происходит вокруг, привычек не меняют, это идет только на благо банковскому сектору в Сибири.

— Инфляция в стране низкая, но реальные доходы граждан тоже не растут, ставки падают. Откуда же рост депозитов?

— Посмотрим глубже. Реальные доходы населения складываются из зарплаты, из разных социальных выплат, доходов от предпринимательской деятельности и сбережений. Что происходит с этими составляющими реальных доходов? У нас реальная зарплата растет, а вот реальные доходы от сбережений из-за снижения процентных ставок снижаются, что влияет на статистические данные реальных доходов. Сами же объемы сбережений не снижаются, 90% из них — это банковские депозиты, и их объемы растут даже быстрее инфляции.

— В таком случае, как сегодня нужно выстраивать стратегию сбережений?

— Надо идти от простого к сложному. Нужно строить ее от консервативности к активности. Сначала вы формируете базу сбережений, с которой ничего не должно случиться и которая даст вам устойчивый доход, После этого уже можно начинать экспериментировать. Если ваши доходы устойчиво растут, можно посмотреть на различные инвестиционные инструменты. Это может быть и накопительное страхование жизни, и более сложные продукты.

Но следует помнить, что чем сложнее продукт, который вы собираетесь использовать, тем важнее общаться с профессионалами. На фондовом рынке и на рынке Форекс против вас будут играть профессионалы, и игра на этих рынках — это игра с нулевой суммой, то есть кто-то выиграл — остальные проиграли. Поэтому лучше сначала привлечь «тренера». При этом комиссия, которую он с вас возьмет, может оказаться значительно меньше выигрыша, который вы сможете получить с его помощью.

Даже по поводу депозита стоит поговорить с профессионалом: что выбрать накопительный счет, срочный депозит, рублевый вклад или часть средств вложить в валютный.

Ольга Еренкова

Фото пресс-служба ВТБ в СФО